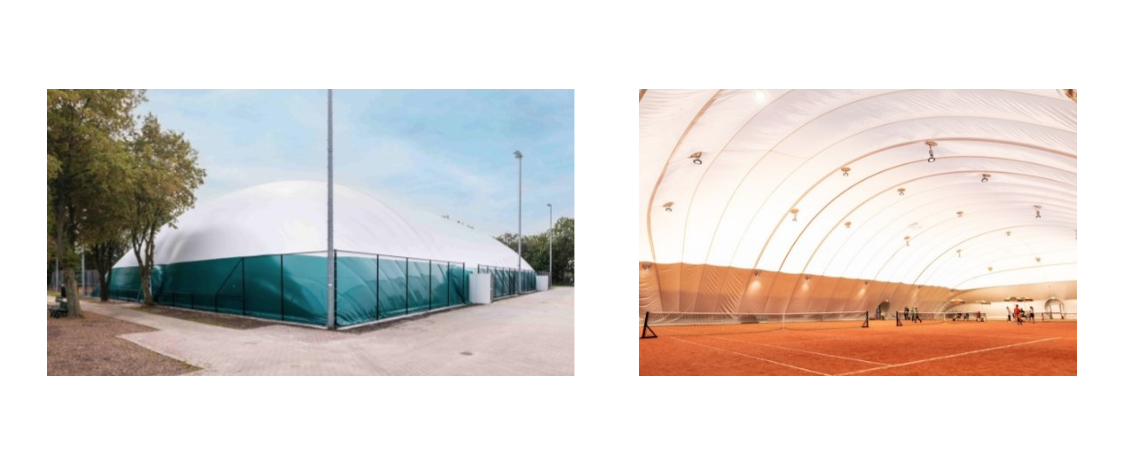

Steun de nieuwe ballonhal – leen de club geld met eventueel een mooi rendement

Om de nieuwe ballonhal te kunnen financieren, geeft onze vereniging een obligatielening uit. Dit is een stuk voordeliger voor de club dan een banklening. En: als lid kun je op een mooie manier bijdragen aan onze toekomst. Het is onze ambitie om € 100.000 op te halen. De stand is (dagelijkse update):

Er is €100.000,- van de gewenste €100.000,- opgehaald.

Hoe werkt het?

Door mee te doen leen je de club tijdelijk geld. Elk jaar ontvang je een vast bedrag aan rente én een stukje terugbetaling van je lening. Na afloop van de looptijd heb je je volledige inleg terug. Afhankelijk van de gekozen obligatie kun je daarnaast een mooi rendement behalen of kiezen voor extra ondersteuning van de club.

Er zijn 4 soorten obligaties:

Rente én schenking: hoe zit dat precies?

Bij drie van de vier obligaties (Clubliefde, Supporter en Rendement) wordt je lening gecombineerd met een jaarlijkse schenking aan de club. Je ontvangt belastingvoordeel, omdat de schenking wordt gezien als een periodieke gift.

De schenking wordt automatisch verrekend met je jaarlijkse uitkering, dus je hoeft zelf niets apart over te maken. Omdat het bedrag aftrekbaar is van je inkomstenbelasting, krijg je een deel van de schenking via de Belastingdienst terug. Zo steun je de club én houd je er zelf ook wat aan over.

Alle bedragen en voorbeelden vind je verderop op deze pagina.

Is er risico?

Zoals bij elke lening, is er ook bij deze obligatievorm een (klein) risico: je leent geld uit aan de vereniging, dus er is geen garantie zoals bij een spaarrekening. Gelukkig staat onze club er financieel gezond voor, en hebben we een gedegen plan om de lening terug te betalen. Maar het blijft belangrijk dat je dit beseft voordat je meedoet.

Waarom meedoen?

•Je helpt de club op een voordelige manier vooruit

•Je krijgt je geld terug, eventueel met rente of andere voordelen

•De club betaalt veel minder dan bij een banklening

•Je bijdrage is (deels) fiscaal aantrekkelijk door de schenking

Meer weten?

Bekijk hieronder de rekenvoorbeelden en bekijk deze video waarin de fiscale constructie wordt uitgelegd. De regeling is getoetst door een fiscalist en wordt al langer succesvol toegepast bij andere verenigingen.

Presentatie Obligatieplan tijdens ALV: https://docs.google.com/presentation/d/1CXkJuFs6ttagPqsxUZdqMCE6EpKsMnF7/edit?usp=sharing&ouid=111830781443185813643&rtpof=true&sd=true

Presentatie Obligatieplan tijdens ALV: https://docs.google.com/presentation/d/1CXkJuFs6ttagPqsxUZdqMCE6EpKsMnF7/edit?usp=sharing&ouid=111830781443185813643&rtpof=true&sd=true

Inschrijven

De inschrijving is gesloten.

- Reglement Clubliefde Obligatie

- Reglement Supporter Obligatie

- Reglement Rendement Obligatie

- Reglement Sponsor Obligatie

- Memorandum Obligatielening

Rekenvoorbeelden

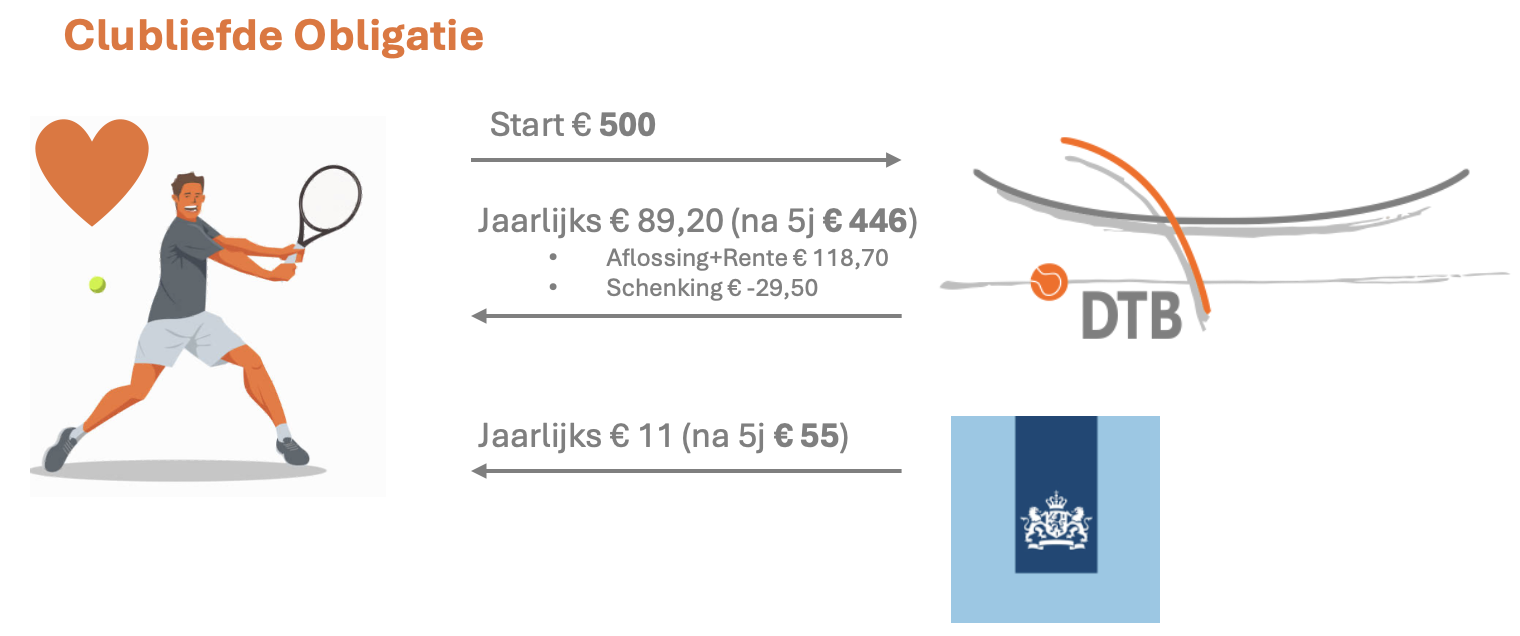

Rekenvoorbeeld Clubliefde Obligatie

Je verstrekt een lening van € 500,- en hebt 5 jaar lang recht op jaarlijks € 118,70 aan rente (6%) en aflossing. De lening wordt gecombineerd met een jaarlijkse schenking. Je schenkt jaarlijks € 29,50 en deze schenking wordt verrekend met de rente en aflossing waardoor je jaarlijks € 89,20 van de club ontvangt. Over de gehele looptijd is dit € 446,-. Daarnaast ontvang je, vanwege de periodieke gift, jaarlijks € 11,- belastingvoordeel. Aan het eind van de looptijd heb je € 446,- van de club en € 55,- belastingvoordeel* ontvangen en je inleg van € 500,- volledig terug. Dankzij de jaarlijkse periodieke gift bespaart de club per obligatie € 131,45 en indien op deze manier € 100.000,- wordt geleend, bespaart de club meer dan € 26.000,- ten opzichte van een lening bij de bank tegen 5% rente. Een geweldig bedrag.

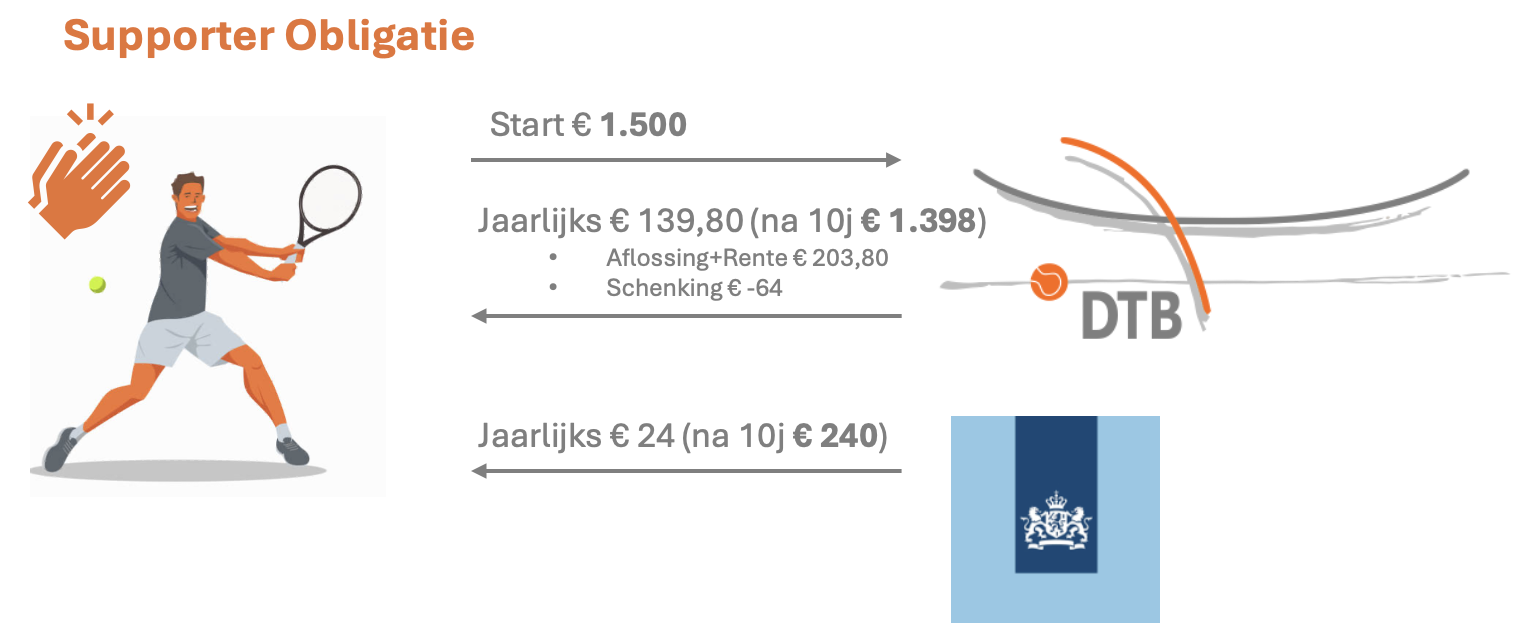

Rekenvoorbeeld Supporter Obligatie

Je verstrekt een lening van € 1.500,- en hebt 10 jaar lang recht op jaarlijks € 203,80 aan rente (6%) en aflossing. De lening wordt gecombineerd met een jaarlijkse schenking. Je schenkt jaarlijks € 64,- en deze schenking wordt verrekend met de rente en aflossing waardoor je jaarlijks € 139,80 van de club ontvangt. Over de gehele looptijd is dit € 1.398,-. Daarnaast ontvang je, vanwege de periodieke gift, jaarlijks € 24,- belastingvoordeel. Aan het eind van de looptijd heb je € 1.398,- van de club en € 240,- belastingvoordeel* ontvangen en je inleg van € 1.500,- volledig terug met een mooi gemiddeld rendement van 1,5%. Dankzij de jaarlijkse periodieke gift bespaart de club per obligatie € 544,55 en indien op deze manier € 100.000,- wordt geleend, bespaart de club meer dan € 36.000,- ten opzichte van een lening bij de bank tegen 5% rente. Een prachtig bedrag.

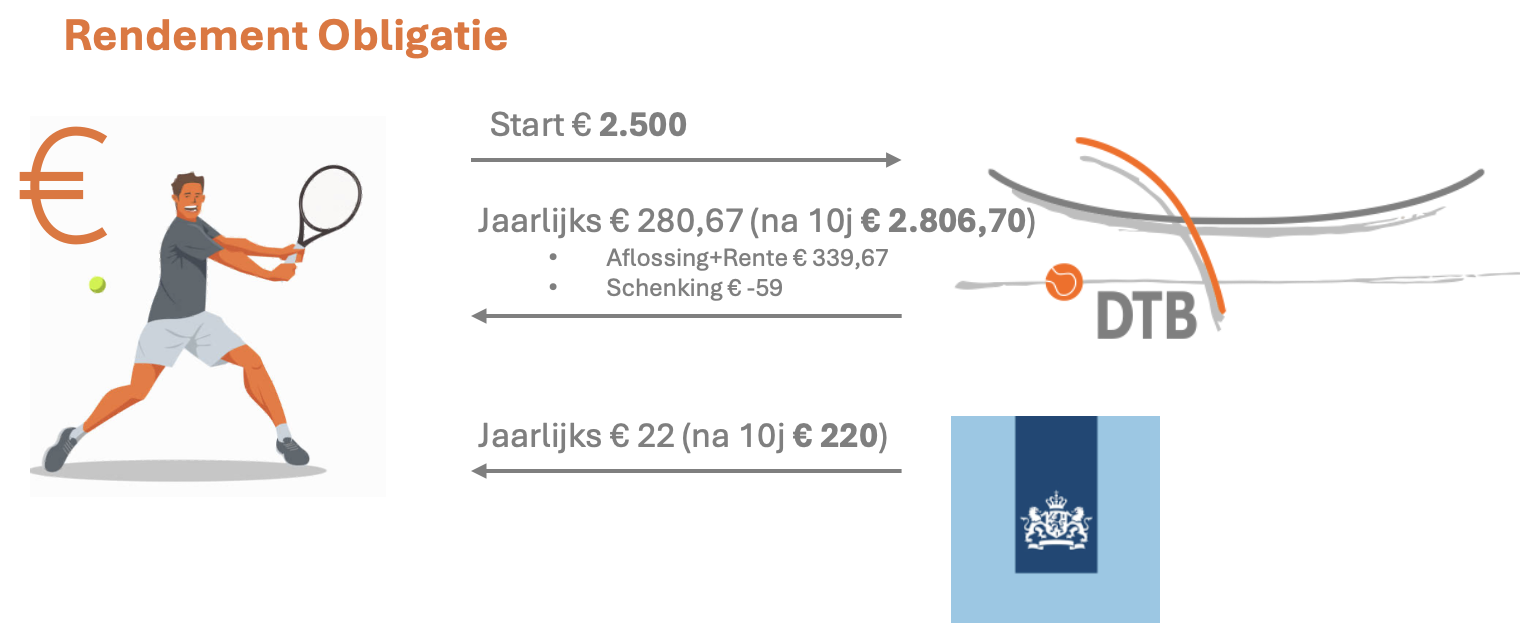

Rekenvoorbeeld Rendement Obligatie

Je verstrekt een lening van € 2.500,- en hebt 10 jaar lang recht op jaarlijks € 339,67 aan rente (6%) en aflossing. De lening wordt gecombineerd met een jaarlijkse schenking. Je schenkt jaarlijks € 59,- en deze schenking wordt verrekend met de rente en aflossing waardoor je jaarlijks € 280,67 van de club ontvangt. Over de gehele looptijd is dit € 2.806,70. Daarnaast ontvang je, vanwege de periodieke gift, jaarlijks € 22,- belastingvoordeel. Aan het eind van de looptijd heb je € 2.806,70 van de club en € 220,- belastingvoordeel* ontvangen en je inleg van € 2.500,- volledig terug met een mooi gemiddeld rendement van 3,5%. Dankzij de jaarlijkse periodieke gift bespaart de club per obligatie € 430,92 en indien op deze manier € 100.000,- wordt geleend, bespaart de club meer dan € 17.000,- ten opzichte van een lening bij de bank tegen 5% rente. Een mooi bedrag.

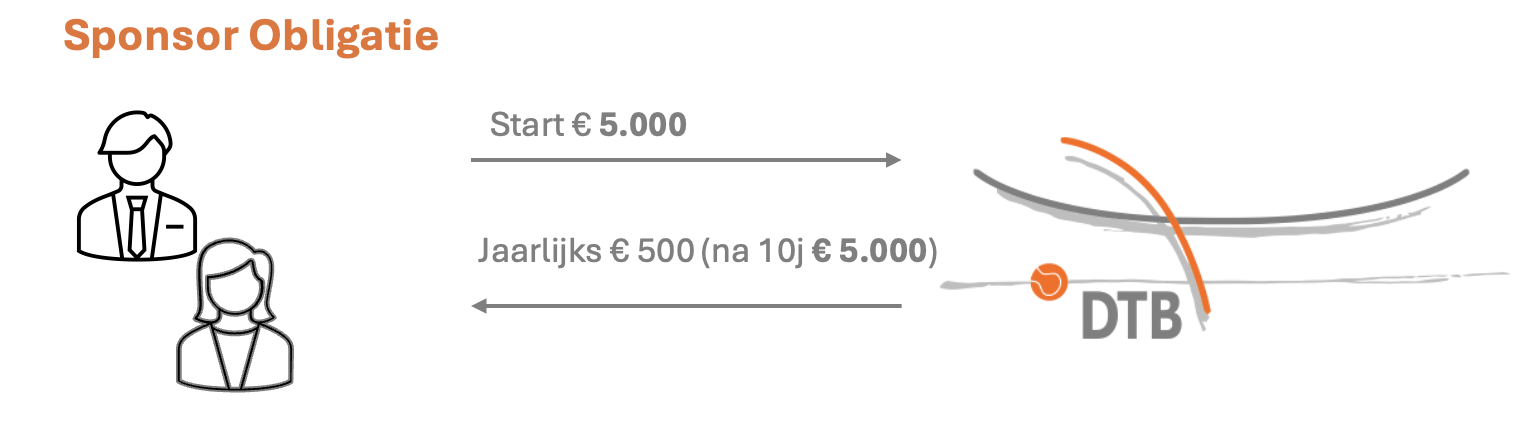

Rekenvoorbeeld Sponsor Obligatie

Je verstrekt een lening van € 5.000,- en ontvangt 10 jaar lang jaarlijks € 500,- aan aflossing. Je ontvangt geen rente, maar heb wel het recht op € 180,- aan exposure per jaar. Deze zichtbaarheid wordt in overleg ingevuld. Doordat er geen rentevergoeding is, bespaart de club per obligatie € 1.475,23 en indien op deze manier € 100.000,- wordt geleend, bespaart de club meer dan € 29.500,- ten opzichte van een lening bij de bank tegen 5% rente. Een aanzienlijk bedrag.

* In de voorbeeldberekeningen is rekening gehouden met een box 1-belastingaftrekpercentage van 37,48%.

Exposuremogelijkheden Sponsor Obligatie

Als een bedrijf kiest om in te schrijven op een Sponsor Obligatie kan het kiezen uit:

Vergoedingspakket 1

-Logo bedrijf op winddoek gedeeld met 2 a 3 andere bedrijven

-Logo op A5 bord bij de entree van het clubhuis

-Onderdeel van de businessclub DTB met gelegenheid tot deelname netwerkbijeenkomsten

-Zichtbaarheid op website en social media kanalen

Vergoedingspakket 2

-Logo bedrijf op winddoek gedeeld met 2 a 3 andere bedrijven

-Zichtbaarheid op website en social media kanalen

Vergoedingspakket 3

Anoniem en zodoende geen zichtbaarheid vanuit de vereniging

PS: Bij vergoedingspakket 1 of 2 draagt DTB tevens zorg voor zichtbaarheid in/bij de ballonhal middels logo en/of naamgeving.

Veelgestelde vragen

- Wie mogen zich inschrijven op de obligaties?

De inschrijving is openbaar. Iedereen mag deelnemen. - Wat gebeurt er als het doelbedrag niet wordt gehaald?

Als het minimum bedrag van € 25.000 niet wordt behaald, dan gaat deze obligatielening niet door. Het bestuur van DTB zal zich dan op andere stappen moeten beraden. Bijvoorbeeld door de uitgifte van een additionele obligatielening of door een alternatieve financieringsvorm. - Wat gebeurt er als het doelbedrag wordt overschreden?

Bij overschrijding van de inschrijvingen boven het maximum (doel)bedrag van €100.000,- zal het bestuur van DTB besluiten over toewijzing van de obligaties. - Wanneer moet het geld worden overgemaakt?

Na afloop van de inschrijfperiode op 15.07.2025, worden de obligaties al dan niet toegekend. Het bedrag dient dan uiterlijk op 15.09.2025 door de deelnemers gestort te zijn. De deelnemers krijgen een eigen account en kunnen de status van de lening en eventuele periodieke gift inzien via dit systeem. - Hoe loopt het proces van activeren en terugbetalen?

Na inschrijving, toekenning en betaling (zie 4) worden de leningen geëffectueerd en actief per 16.09.2025.

Voor de periodieke giften ontvangen de deelnemers vanuit het systeem een tekenverzoek en kunnen zij zelf de overeenkomst ondertekend weer toevoegen aan het systeem. Na ontvangst van de overeenkomst kan ook de periodieke gift worden geëffectueerd. De periodieke gift wordt verrekend met de betaling van rente en aflossing en de ingangsdatum van de periodieke gift is dan ook een jaar na de ingangsdatum van de lening. - Kan een deelnemer ook vanuit een BV een lening verstrekken?

Ja, dat kan. De fiscaliteit van een periodieke gift is echter anders omdat er geen sprake is van IB, maar van VPB. De obligatiehouder heeft recht op exposure t.w.v. € 180,- per jaar. Er zijn drie exposure pakketten waaruit gekozen kan worden. - Mag een deelnemer ook meerdere (soorten) obligaties afnemen?

Ja dat mag. Er zijn hier geen beperkingen. - Is er een overeenkomst voor de obligatie die wordt getekend door beide partijen?

Bij deze obligaties wordt er geen individuele leenovereenkomst ondertekend. De overeenkomst komt tot stand door de aanbieding van DTB en de inschrijving door de deelnemer. Vervolgens kent DTB de obligaties toe en doet DTB een verzoek tot volstorting van de obligatie. Je krijgt dan toegang tot je eigen omgeving op (mijn.obligatieplan.nl). Hier vind je alle informatie over de obligatie, als ook een digitaal certificaat dat je kan downloaden. - Hoe werkt het jaarlijks overmaken van de schenking?

De schenking wordt verrekend met de betaling van rente en aflossing en hoeft dus niet te worden overgemaakt. - Waarom wordt de periodieke gift niet benoemd in het reglement?

Een periodieke gift is alleen aftrekbaar als deze in een separate overeenkomst wordt overeengekomen. Dit is de reden dat deze niet in het reglement van de lening wordt benoemd. - Hoe moet ik de schenking opgeven bij de belastingaangifte?

Dit kan eenvoudig via de belastingaangifte. Jaarlijks ontvangen alle deelnemers met een periodieke gift een jaaropgave van de gift en een instructie hoe deze op te voeren in de belastingaangifte. Dankzij de jaaropgave hebben de deelnemers direct alle info bij de hand en is het opnemen van de schenking in de jaaropgave heel eenvoudig. - Is er geen drempel voor de aftrek van de schenking?

Nee, voor de periodieke gift geldt geen drempel. Elke geschonken euro is daardoor aftrekbaar. Er is wel een maximum van € 250.000 (in 2024) :-) - Wat gebeurt er als een deelnemer komt te overlijden?

De obligatie is een bezit en gaat dan 'gewoon' mee in de erfenis en wordt daardoor overgedragen aan de erven. De obligatie wordt in zo'n geval rentevrij en de erven hebben het recht om de renteschuld vervroegd af te lossen. Een periodieke gift komt van rechtswege te vervallen bij overlijden. - Is de obligatie overdraagbaar?

Ja, de obligatie is vrij overdraagbaar (verhandelbaar). - Is een inschrijving bindend?

In principe is een inschrijving bindend. - Kan ik ook anoniem meedoen?

Alle deelnemers doen anoniem mee. Het is voor anderen niet inzichtelijk wie er meegedaan heeft voor welk bedrag. - Met welk aftrekpercentage is gerekend? En zijn er ook situaties waarbij dit niet geldt?

Bij de calculatie van rendementen is rekening gehouden met het box1 belastingaftrektarief van 37,48% (2025). Er zijn situaties waarbij een lager aftrektarief van toepassing is, bijvoorbeeld als het inkomen belast wordt tegen een lager tarief. Dit is bijvoorbeeld het geval bij een box1 inkomen onder de € 38.441,- (2025). Er geldt dan een tarief van 35,82% (2025). Meer informatie en actuele tarieven zijn te vinden op belastingdienst.nl - Wat zijn de risico’s?

De risico’s die de deelnemers aan de obligatielening van DTB kunnen lopen, houden verband met een aantal bekende factoren. De rentebetalingen en aflossingen worden voldaan uit de inkomsten van DTB. Er bestaat een risico dat de obligaties en de rente daarop niet tijdig, niet geheel of geheel niet worden voldaan. Bijvoorbeeld bij tegenvallende resultaten of calamiteiten en aanzien van DTB als zodanig. - Is er rekening gehouden met vermogensbelasting (BOX3)?

De uitstaande lening dient voor particulieren te worden opgegeven als belegd vermogen in BOX 3. Afhankelijk van de financiële situatie van de deelnemer ben je vermogensrendementsheffing verschuldigd. Omdat dit per persoon en ook per jaar kan verschillen is in het aangegeven rendement hiermee geen rekening gehouden. - Staat de obligatie-uitgifte onder toezicht van de AFM?

De toepasselijke regelgeving bij uitgiften van effecten zoals obligaties is geregeld in de Wet op het financieel toezicht (Wft). Omdat deze uitgifte gebruikmaakt van minimaal één van de vrijstellingen, oefent de Autoriteit Financiële Markten (AFM) hierop geen toezicht uit. Omdat de uitgevende instelling/geldnemer kwalificeert als een vereniging met een wettelijke status of als instelling zonder winstoogmerk die effecten (de obligaties) uitgeeft met het oog op het verwerven van middelen die nodig om de niet-commerciële doelen van die vereniging of instelling te verwezenlijken, vallen uitgevende instelling buiten de reikwijdte van de Prospectus Verordening op grond van artikel 1(2)(e) Prospectus Verordening. - Hoe is de privacy en security van Obligatieplan.nl gewaarborgd?

SponsorVisie heeft als leverancier van Obligatieplan.nl conform de Algemene Voorwaarden en de Verwerkersovereenkomst een inspanningsverplichting om het systeem werkend en veilig te houden en zorgvuldig met de gegevens om te gaan. SponsorVisie heeft ook een wettelijke verplichting om ons en de Authoriteit Persoonsgegevens te informeren in geval van een gegevenslek. Dit is overigens een situatie die sinds de oprichting van SponsorVisie (2010) nog niet is voorgekomen. - Hebben wij zekerheid dat Obligatieplan.nl gedurende de volledige looptijd van de lening zal blijven bestaan? Moet de administratie van de obligaties op een gegeven moment worden overgenomen door onze eigen administratie?

Obligatieplan is een product van SponsorVisie B.V.. Een bedrijf dat sinds 2010 bestaat en honderden organisaties helpt met het werven van inkomsten uit sponsoring, crowdfunding en obligaties. De licentiestructuur (met jaarlijkse kosten) zorgt ervoor dat het businessmodel van SponsorVisie en specifiek het product Obligatieplan.nl commercieel rendabel (winstgevend) is. Het zorgt voor een gegarandeerde inkomstenstroom waarvan de kosten die nodig zijn om het systeem werkend te houden te dragen zijn. Mocht SponsorVisie de activiteiten beëindigen dan zal een derde partij waarschijnlijk graag deze winstgevende dienst overnemen. Overigens kan de vereniging te allen tijde alle gegevens aan het systeem onttrekken en omdat alle financiële stromen via de eigen rekening van de vereniging lopen is de historie ook altijd voor de vereniging traceerbaar. Mocht SponsorVisie de activiteiten niet voort willen zetten, of wij zelf besluiten de dienstverlening niet meer te willen gebruiken, dan stoppen de jaarlijkse licentiekosten en kunnen wij de administratie met eigen administratie gaan voeren. Gezien het feit dat dit veel werk met zich meebrengt heeft dit niet onze voorkeur en hebben wij ervoor gekozen om van de diensten van Obligatieplan.nl gebruik te maken. - Het hoofdlijnenakkoord vermeldt een beperking van de giftenaftrek. Heeft dat consequenties?

Het klopt dat het nieuwe kabinet het voornemen had de giftenaftrek te versoberen. De miljoenennota gaf uitsluitsel. De regels omtrent de giftenaftrek en specifiek de periodieke gift blijven ongewijzigd voor particulieren.Periodieke giften aan ANBI's en verenigingen die aan de voorwaarden (bron: Belastingdienst.nl) voldoen zijn volledig aftrekbaar tot een maximum van 250.000 euro per jaar.

Dit zorgt ervoor dat ook obligatieleningen die gecombineerd worden met periodieke giften ongewijzigd kunnen worden voortgezet en ook in de toekomst kunnen worden aangegaan.

Voor bedrijven geldt de aftrek van donaties aan ANBI's niet meer vanaf 1 januari. Bijdragen aan goede doelen zal altijd in de vorm van een zakelijke overeenkomst (sponsoring) moeten, zoals dat bij verenigingen al het geval was.